-

지난 금요일 한미반도체 주가가 엄청난 급등으로 상한가를 기록했습니다. 한미반도체는 과거에도 굉장한 상승을 보여준 종목입니다. 시총이 엄청남에도 갑자기 상한가를 기록했었죠. 그 이후에도 하락하지 않고 박스권으로 횡보하다가 다시 한번 역사적 신고가를 뚫었네요. 한미반도체 주가 전망은 긍정적인데요. 그주된 이유는 HBM 시장 개화와 SK하이닉스와의 협력으로 2024년 큰 실적 개선이 예상됩니다. 그렇다면 한미반도체 과연 지금 사도 될지 언제 사는게 좋을지 더 상승할 가능성이 있는지 등등 많은 자료들을 분석해서 이 글에 담았습니다. 여러분에게 좋은 인사이트가 되길 바랍니다!

목차

한미반도체 경쟁력

한미반도체는 반도체 후공정 장비를 제조하는 선도 기업으로, MSV장비와 TC본더 장비를 포함한 다양한 반도체 장비를 제공하고 있습니다. 이러한 장비들은 반도체 제조 공정에서 필수적인 역할을 하며,

특히HBM제조 공정에서 중요한 역할을 합니다.패키징이 끝난 칩 분류 장비는 세계 1위라는 타이틀을 가지고 있습니다.

HBM에서 가장 중요하고 난이도 높은 기술로 꼽히는 것이 TC본딩 기술입니다. 국내에서는HBM용 TC본더 장비를 제작하는 유일한 기업이 바로 한미반도체입니다. 기술력도 독보적이지만, 앞으로 TC본더 수요도 높아질 것으로 예상되는데요. 기존 한미반도체 매출은 대부분 MSVP에서 나왔지만 TC 본더 비중이 점차 늘어나고 2024년에는 58%로 증가할 것으로 전망되고 있습니다. 최소한 40%의 매출은 이 TC본더에서 나올 것으로 예상됩니다.2022년 2023F 2024F 매출비중 MSVP 59.7% 56.1% 28.9% Bonder 7.9% 10.9% 57.8% C/M 5.1% 6.6% 2.1% EMI Shield 2.5% 4.6% 1.9% 부품 14.3% 20.9% 6.6% 기타 10.4% 3.9% 2.7%

한미반도체의 TC 본딩 장비는 또 다른 경쟁사 ASMPT의 경쟁 모델 대비 생산성이 4배라고 알려져 있다고 합니다. 또한 SK하이닉스에 단독 납품하고 있기도 합니다.

HBM 시장의 중요성

한미반도체가 좋은 실적을 보이려면 HBM 시장이 좋아야 할텐데요. HBM은 고성능 컴퓨팅, 인공지능, 빅 데이터 처리와 같은 분야에서 요구되는 고대역폭 메모리 솔루션입니다. HBM의 활용처가 이렇게 다양한 만큼 많은 전문가들이 HBM의 수요가 앞으로 폭발적으로 늘어날 것으로 예상하고 있습니다. (HBM란?) 한미반도체는 이 분야에서 필요한 고정밀 장비를 제공함으로써 HBM 관련 대장주로 가장 큰 수혜를 볼 것으로 주목받고 있습니다.

사실 현재 반도체 시장이 주목 받고 있는 이유는 모두 AI때문이라고 봐도 무관합니다. 이 AI 반도체는 사실상 엔비디아가 독점하고 있습니다. (그래서 엔비디아 주가가 연일 신고가 랠리중이죠) 2024년 생산될 물량까지도 이미 계약 완료! 품절이라고 합니다.

엔비디아 AI반도체에 HBM은 필수적으로 필요합니다. 그런데 이 HBM이 AI 반도체 기술 중에 가장 고 난이도 기술을 요하는 부품이기도 하고 공급과정에서 쇼티지가 나고 있는 부품이기도 합니다. 먼저 물량을 확보하기 위해 작년 말 엔비디아가 SK하이닉스에게 선수금을 지급하고 HBM 독점 공급 계약을 하기도 했습니다. 이 선수금을 바탕으로 HBM 생산속도의 핵심인 TSV에 집중적으로 투자할 계획이라고도 밝혔습니다.

이 TSV공정을 실행할 수 있는 장비가 바로 한미반도체가 가진 TC본더입니다.2023년 3분기 실적 분석

2023년 3분기, 한미반도체의 실적은 시장 예상을 하회했으나, 이는 내부회계 기준 변경과 MSVP 장비의 매출 인식 지연 때문으로 분석됩니다. 그럼에도 불구하고, 회사는 글로벌 MSVP 시장에서 1위의 위치를 유지하고 있으며, HBM 시장의 성장으로 인해 2024년에는 실적이 크게 개선될 것으로 전망됩니다.

2024년 실적 전망

분석가들은 한미반도체가 2024년에 본격적인 HBM용 장비 매출의 반영과 신규 장비 라인업 구축으로 인해 매출과 영업이익이 크게 증가할 것으로 예상하고 있습니다. 특히 SK하이닉스와의 긴밀한 협력 관계는 한미반도체에게 중요한 성장 동력을 제공할 것으로 보입니다.

기술적 분석 : 차트, 수급 분석

차트분석

한미반도체 주봉 차트를 살펴보면 어쩐지 작년 에코프로가 떠오릅니다. 강한 수급으로 매물대를 뚫고 적당히 횡보하고 계속해서 신고가를 달성하고 있습니다. 저번주 금요일에는 자사주 소각 이슈로 8만원 근처까지 올라갔고, 현재는 고공행진중입니다.

충분한 지지라인을 만들고 상승해주었기 때문에 눌림목 매매 3일선부터 반등이 강하게 나올 것으로 예상됩니다. (눌림목 매매 매수타점 확인하기 )언제나 심리적으로 안전한 자리가 최고입니다.

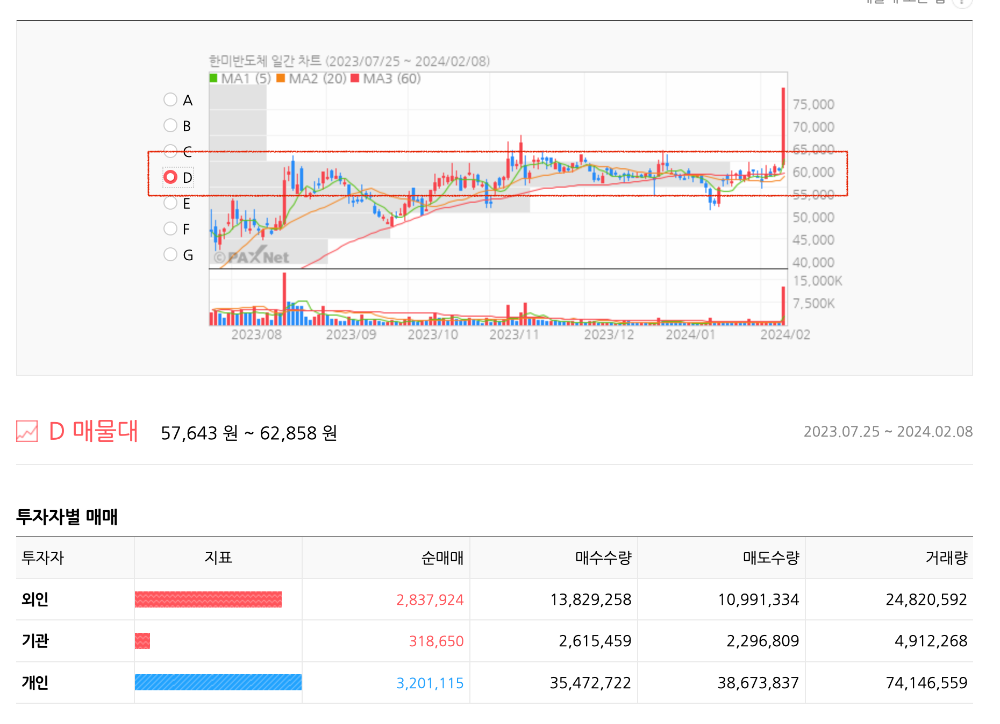

한미반도체 주봉 (24년 2월 8일기준) 출처: 삼성증권

수급분석

한미반도체는 지난 2월 8일 외국인과 기관 모두 대량으로 매수한 것으로 보입니다. 외국인 수급은 1월 부터 꾸준히 들어왔기 때문에 여기서 차익실현을 할 수도 있습니다. 외국인은 단타성 자금이 많기 때문에 조심해야 합니다. 추가로 프로그램 수급도 엄청나게 들어와 있는 상태입니다.

출처: 네이버증권

가장 많은 매물대는 D 구간입니다. 외인 수급이 가장 많은 비중을 차지하고 있습니다. D구간의 매물을 가지고 있는 외국인들은 이미 30%이상의 수익권이기 때문에 차익실현 할 가능성이 높습니다. 추격매수 금지입니다.

출처: 팍스넷 결론

한미반도체는 HBM 시장의 성장으로 인해 높은 성장 잠재력을 가지고 있습니다. 2024년에는 실적이 크게 개선될 것으로 예상되며, 이는 투자자에게 매력적인 기회를 제공할 것입니다. 한미반도체의 미래 전망은 긍정적이며, 반도체 산업 내에서의 선도적 위치를 더욱 공고히 할 것으로 기대됩니다. 다만, 기술적으로 현재는 높은 자리이니 3일선 부터 눌림목 매매를 노려본다면 좋은 성과를 낼 수 있지 않을까 싶습니다. 하지만 언제나 시장이 먼저입니다. 시장 분위기를 잘 살피고 투자하시길 바랍니다.

다른 글도 확인해보세요.

2024년 성장이 기대되는 유망한 반도체 기업 TOP3

AI반도체 HBM란? 미래 전망과 관련주 (HBM 특징주)

온디바이스AI란? 미래 전망과 관련주 (NPU특징주)'주가 분석' 카테고리의 다른 글

(048550) SM C&C 주가 분석 및 전망 - 매각 이슈 과연? (0) 2024.07.08 (035720) 카카오 주가 전망: 물타도 될까? (0) 2024.07.08 (042000)카페24 주가 분석 및 전망 유상증자 / 신고가 (2) 2024.06.12 (068270) 2024년 셀트리온 주가 전망 나스닥 상장 이슈 (1) 2024.01.16 (450080) 에코프로머티 주가 분석 및 전망 - 지금 사면 안되는 이유 (1) 2023.12.15